DISCREPANCIA FISCAL

El SAT actualmente cuenta con las facultades necesarias para determinar una discrepancia fiscal.

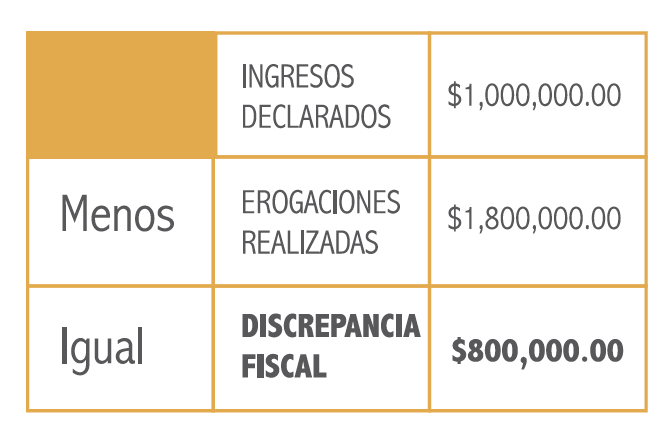

La discrepancia fiscal es un procedimiento de la autoridad fiscal (SAT), donde, de acuerdo con los registros que posee, ha determinado que un contribuyente tiene erogaciones mayores a sus ingresos declarados todo esto en un lapso de un año

Conceptos que integran el rubro de ingresos

por ejemplo:

-Ingresos amparados por recibos de nomina e informador por los retenedores (patrones)

-Declaraciones realizadas por el propio contribuyente

Conceptos integran el rubro de erogaciones

- Gastos amparados por una factura: luz, agua, celular, uber, colegiaturas, honorarios médicos

- Adquisiciones de bienes: casa,auto

-Depósitos a cuentas de inversión

-Depósitos a tarjetas de crédito

-Depósitos a tarjetas de débito o a cuentas bancarias